Cuando compras un bien o un producto de las primeras cosas a nivel contable y fiscal que debemos hacernos es si lo debemos considerar una Inversión o Gasto .

Podemos decir que si tenemos la expectativa razonable de que nos va a durar más de 1 año:

- Si su importe (Base Imponible) es mayor a 300€, significará que es una inversión a efectos del IRPF.

- Si su importe (Base Imponible) es mayor a 3005,06€, significará que es una inversión a efectos del IVA.

Si Inversión o Gasto tiene una relevancia muy importante tanto en el IRPF como el IVA:

-

Implicaciones en el IRPF – Amortización del activo:

El ser considerado una Inversión significa que lo debes ir amortizando, es decir, que el gasto lo puedes computar a lo largo de un tiempo por la pérdida de valor de ese activo a lo largo del tiempo, dentro de unos límites mínimos y máximos que nos estipula la Ley.

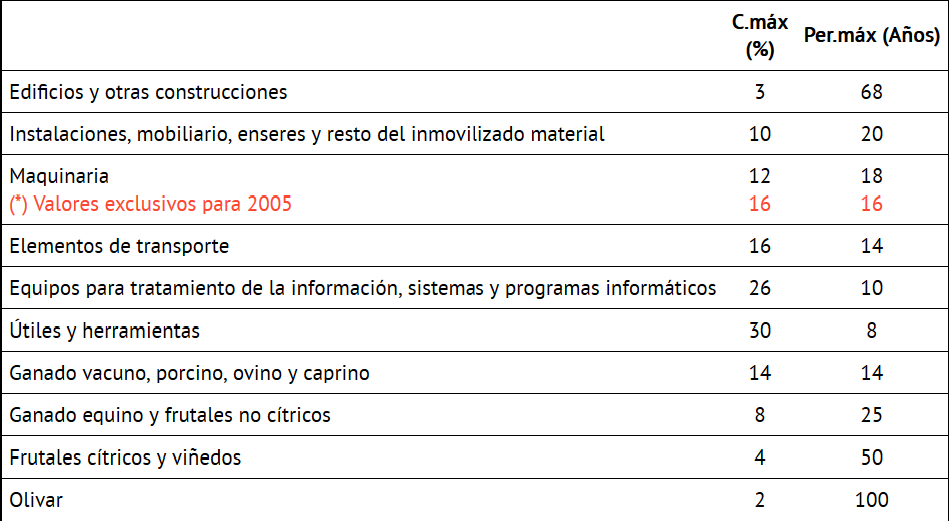

La forma de amortizar lo puedes consultar en esta tabla.

¡OJO! Recordad la diferencia entre un gasto y un pago.

La COMPRA o GASTO tiene lugar en el momento en que adquirimos un bien o servicio y recibimos la factura, mientras que el PAGO tiene lugar cuando se hace efectivo el importe de dicha factura. Ambos hechos pueden o no coincidir en el tiempo, pero sus efectos contables son distintos. No hay que confundir el cálculo del RESULTADO de la Cuenta de Pérdidas y Ganancias con la TESORERÍA y entrada o salida de caja o bancos por cobros o pagos.

- El Resultado, la diferencia entre los ingresos y los gastos, se refleja en la Cuenta de Pérdidas y Ganancias.

- Le Tesorería, formada por el efectivo en Caja y el saldo de las Cuentas Bancarias, es la diferencia entre los Cobros y los Pagos, y figura en el Balance de Situación.

Ejemplo. Una cosa es la tesorería (me he gastado 2.000€ en un laptop que han salido de caja) y otra cosa es la repercusión en el Resultado Contable (cada mes imputo como gasto una parte del total) que son los gastos que derivan en un resultado contable (beneficios o pérdidas de la empresa).

-

Implicaciones en el IVA – Deducir sea gasto o activo:

Si es considerada una compra como una Inversión o Gasto para el IVA también tiene su relevancia. En el momento de la compra de un bien de inversión lo debes deducir para la declaración de IVA de golpe en el trimestre que has hecho la compra, igual que si fuera un gasto normal.

Pero un dato MUY IMPORTANTE

Existen algunas causas por las que esta deducción puede verse alterada en el tiempo y que debas regularizar esa deducción aplicada.

Un activo sobre el cual te hayas deducido todo el IVA, deberá permanecer para la actividad durante al menos 5 años, si no se deberá devolver el IVA deducido proporcional de ese tiempo menor a 5 años no destinado al fin empresarial.

Por ejemplo, Luis es comercial y se compra un coche en el 2015 que rotula exclusivo para la actividad de venta. Le costó 10.000€ + IVA. Ese IVA se lo dedujo en su totalidad en ese momento como debía hacer. En 2017 el negocio no le acaba de funcionar y debe cerrar, por lo que ese vehículo deja de utilizarse para el negocio. En este caso Luis deberá presentar el Modelo 309 – “Modelo 309. IVA. Declaración – Liquidación no periódica.” e ingresar en Hacienda el importe proporcional de IVA deducido pero sobre un activo que no estuvo afecto a la actividad durante los 5 años.

Llévate gratis nuestro

Llévate gratis nuestro

1 comentario a “¿ Inversión o Gasto ? Las diferencias y sus implicaciones en el IRPF e IVA”