En OKasesores nos solemos encontrar con preguntas muy recurrentes de nuestros Clientes, y sobre todas ellas nos gusta explicarnos. Para los que comienzan con una Sociedad SL o similar esta cuestión de Cómo cobran los socios y administradores de su Sociedad es algo muy habitual, por que al fin y al cabo se emprende para poder generar ingresos propios, no solo para la Sociedad.

La empresa va bien y genera dinero, pero… ¿Cómo cobran los socios de ella? ¿Y los socios administradores?

Como cobran los socios administradores: Nómina o factura

- Facturando a la Sociedad

- Mediante Nómina

- Por Dividendo repartido por la Sociedad

Pero la Ley nos impone y nos limita en qué forma vamos a poder cobrar sin opción a elegir.

Calificación de los rendimientos generados según el IRPF

- Si se califica como Rendimientos del Trabajo, se podrá cobrar por Nómina.

- Si se califica como Rendimientos de Actividades Económicas, se podrá cobrar vía facturando a la empresa, lo que conlleva que el socio deberá darse de alta como Autónomo. Como Autónomo Societario.

¿Cómo saberlo?

Por simplificar las interpretaciones emitidas sobre el 3er párrafo del artículo 27.1 de la Ley del IRPF, podremos decir que cuando la empresa y a su vez los socios realicen Actividades Profesionales, de la Sección 2ª del IAE, los rendimientos serán calificados como Rendimientos de Actividades Económicas. Para el resto de casos serán Rendimientos del Trabajo cobro vía Nómina.

¿Qué % de Rentención aplicamos si cobramos por factura?

1. Si se cobra por las tareas del Trabajo prestado:

- Se deberá emitir una factura con Retención del 15% o, en el caso de ser nuevo autónomo, del 7%. Funciona igual que como para cualquier autónomo.

2. Si se cobra por las tareas como Socio – Administrador:

- Si la empresa tiene ingresos inferiores a 100.000€ la retención tendrá que ser del 19%.

- Si la empresa tiene ingresos superiores a 100.000€ ascenderá al 35%.

OJO que el socio deba facturar a su empresa para cobrar por ser calificado su rendimiento como Actividades Económicas NO obliga a que deba ser sujeto pasivo del IVA. Las facturas a su sociedad irán con IVA sólo si existe ordenación por cuenta propia de factores de producción para el desarrollo de su actividad profesional y si NO existe ajenidad y dependencia (Relación Mercantil). En caso contrario la factura irá sin IVA (Relación Laboral).

- La dependencia será evidente cuando por ejemplo la asistencia al centro de trabajo del empleador o al lugar de trabajo sea designado por éste y haya un sometimiento a un horario fijado.

- La ajenidad es un hecho cuando las decisiones y relaciones con el público, como fijación de precios o tarifas, selección de clientela, indicación de personas a atender; el carácter fijo o periódico de la remuneración del trabajo sean marcadas o impuestas.

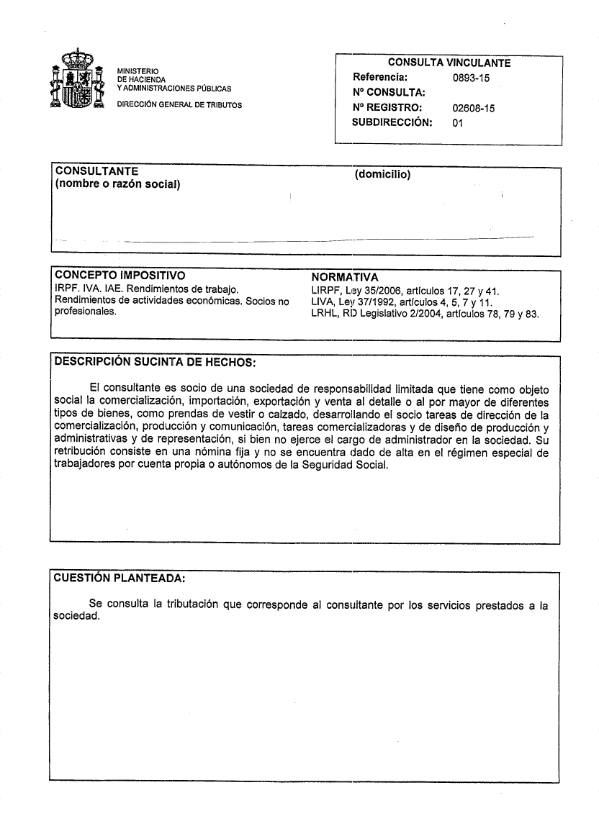

La calificación de los rendimientos de los socios en las Sociedades ha sido materia de mucha controversia, pero esta Consulta Vinculante V1147-15 es muy clara. Puedes leerla completa aquí.

¿Te parece un poco difícil? ¿Quieres una correcta planificación desde el inicio para tu Empresa? Déjalo en nuestras manos

3. Cobro por Dividendo

Esta opción siempre será posible para los socios cuando se haya producido un beneficio aunque siempre primero este deberá utilizarse para compensar resultados negativos de ejercicios anteriores y se hayan dotado todas las Reservas Sociales obligatorias correspondientes.

Esta opción suele ser fiscalmente más beneficiosa para importes elevados ya que hasta los 55.000 euros anuales de cobro suele ser más rentable cobrar vía nómina que por dividendo.

Hay que tener presente los beneficios de la sociedad será el rendimiento neto una ya pagado el Impuesto de Sociedades 25%. Antes del 2007 existía una reducción por doble imposición de dividendos que «amortigüaba» la doble tributación, pero fue suprimida a partir en 2007. Por ello ahora un mismo importe tributa dos veces si se cobra por dividendo, una vez vía Impuesto de Sociedades y otra vía dividendos en el IRPF en rendimientos del Capital mobiliario. Grave, pero cierto.

Encuadramiento en la seguridad social de socios y administradores

¿Estoy obligado a darme de alta como autónomo como socio de una Sociedad Limitada?

Teniendo ya claro, como acabamos de ver, cómo los socios deben cobrar de la Sociedad, es fundamental ahora saber de qué modo deberán cotizar en la Seguridad Social.

En esta Tabla te resumimos si debes cotizar por el Régimen General, Régimen General Asimilado o por el Régimen de Autónomos.

Como aclaración final decir que es importante no tener dudas en la diferencia entre 2 cuestiones distintas que se suelen confundir con frecuencia:

- Por un lado cómo se califica por el IRPF los rendimientos generados, y en base a ello la forma de cobrar desde la empresa si por nómina o factura, y

- Por otro lado el modo de cotización debido al encuadramiento que nos asigne la Seguridad Social en base a una serie de criterios como el % de participaciones o si tenemos o no funciones de Dirección y/o Gerencia.

Por ejemplo se puede dar la situación de que un socio con el 40% de las participaciones de la Sociedad que trabaja de albañil. En este caso deberá estar de alta de autónomo cotizando por el RETA pero en cambio cobrando por nómina ya que su actividad no es profesional.

Llévate gratis nuestro

Llévate gratis nuestro

Buenos días David. Me parece interesante tu articulo, pero en el caso de un Socio único de una S.L.U., que tiene como actividad la de albañilería y pequeños trabajos de construcción, con todos los medios materiales a nombre la empresa, cuyo cargo como administrador es gratuito, y dicho socio único trabaje en la empresa como un albañil mas, se podría considerar sus ingresos como rendimientos del trabajo deducible en I.S. Hay que tener en cuenta, que el socio al tener el 100 % de las acciones, no podría relación laboral….pero podría ser considerado rendimientos del trabajo aún no haya relación laboral?? Según la consulta vinculante, y la ley del IRPF, los rendimientos del trabajo pueden venir del trabajo personal, y no exclusivamente de una relación laboral (donde habría que ver le porcentaje de acciones que tiene el socio en la empresa). Como lo ves, sería posible que dicho SOCIO UNICO tuviera una nomina como albañil como rend. del trabajo deducible en I.S? Muchas gracias.

Hola Pablo.

Sí, por supuesto, en este caso serían rendimientos del trabajo del autónomo societario, cobro mediante recibo de salario.

Gracias por tu comentario.

Buenas David, me ha resultado muy aclaratorio, pero me surge una duda.

¿Como se hace cuando uno de los socios o administrador acaba de jubilarse y se quiere incluir como administrador en su empresa para que también pueda percibir un reparto?

Hola María. En el caso que comenta, como jubilado y cobrando la pensión de jubilación puede percibir su reparto de dividendos, figurando como socio capitalista (no dado de alta en el RETA ya) con derecho a su parte de reparto de dividendos, si así se decide en junta de socios.

Por otro lado también existe la posibilidad de que siga su trabajo por cuenta propia siempre que este no le suponga la obligatoriedad de darse de alta en el RETA como autónomo (y nunca como administrador de la SL), límites que para ello se recogen en las nuevas medidas del D.A. 4ª, Ley 6/2017 de 24 de Oct (Reformas Urgentes del Trabajo Autónomo), aquí lo puede ver aquí https://www.iberley.es/temas/habitualidad-actividad-economica-autonomos-14121

Buenas noches

Me ha gustado mucho su post, pero me surge una duda.

Tengo dos amigos que han montado un taller de coches, ambos socios con el 50% del capital cada uno, de ellos, uno será el administrador, que esta dado de alta como autónomo y el otro está dado de alta en el régimen general, ya que realizan otras actividades, en concreto, relacionadas con la enseñanza.

Ahora que casi acaba el año quieren recibir una remuneración de la sociedad y no saben cómo es mejor, si vía dividendos o vía nómina. Esta última creen que será mejor, ya que se incluye como gasto de la sociedad y la base imponible para liquidar el impuesto de sociedades será menor.

Después de esta explicación, ¿ que crees que sería mejor? En el caso de la nómina, tendrían alguna limitación? La retención a aplicar sería del 19% ya que el año anterior no tuvieron actividad ¿Se podría considerar actividad económica? Aunque ellos no tienen inmovilizados recursos para llevar acabo la actividad, todo es de la empresa.

Muchas gracias por tu ayuda

Un saludo

Hola buenas tardes José Ángel. Si el socio tiene el 50% y trabaja para la SL debería estar dado de alta en el RETA como autónomo societario, sea o no administrador.

En cuanto a cómo retribuirse, está claro que, a no ser que sean cifras muy elevadas, será más rentable vía rendimientos del trabajo ya que los dividendos está sujetos a una dolbe tributación. IS para la SL más el IRPF para la persona física que lo recibe.

Buenas noches David. Muchas gracias por la calidad de sus Post. Me gustaría que me aclarase una duda. En agosto mi antiguo socio de la sociedad limitada vende sus participaciones sociales a un tercero y cesa también en su cargo de administrador.

Al estar el cargo retribuido, en diciembre hicimos las nóminas de administrador para los que tenemos el cargo en ese momento. Ahora, el antiguo socio reclama el pago de su nómina de administrador. Si se desvinculó totalmente de la sociedad en Agosto, ¿le correspondería ahora nómina de administrador? Muchas gracias por su atención y un saludo.

Muchas gracias, contáctenos a nuestro correo o llámenos y le comentamos con detalle.

Hola David buenas tardes,

Me ha gustado mucho tu artículo.

Quisiera saber cómo podría cobrar un Administrador si en el momento de crear la Sociedad Unipersonal de Responsabilidad Limitada está declarado en la escritura de constitución en uno de sus artículos que el cargo del Administrador será gratuito?

Qué se debería hacer en este caso para que pueda obtener ingresos como administrador?

Muchas gracias

Hola Andreina,

Contáctenos o llámenos por teléfono y lo vemos con el detalle que merece las opciones posibles.

Saludos.

Hola. Mi pregunta es soy administrador y trabajador de mi empresa cotizando en regimen general tendria penalizacion cuando me jubile y tambien derecho a paro si se diera el caso

Hola Manu. Cotizar en el Régimen General como asimilado implica que queda excluido de protección por desempleo y FOGASA. Ahora bien, la ley no le excluye de otras prestaciones como la jubilación.

Contáctenos o llámenos por teléfono y lo vemos con el detalle que merece las opciones posibles.

Buenos días, han bajado las ventas de mi SL y necesitamos unos meses reducir costes. Somos dos socios administradores mancomunados y en estatutos aparece que sí podemos cobrar, lo cual hacemos por nómina cada mes. Es posible dejar de cobrar nómina unos meses? O bien hay que respetar el SMI a 12 o 14 meses? Muchas gracias

Pueden no cobrar durante unos meses. Perfectamente. Saludos.

Hola,

Gracias por tu artículo,

Me gustaría saber qué pasa con un socio capitalista que aporta el 100% de la inversión inicial y no ejerce funciones.

¿Qué beneficios sobre el neto generado por la sociedad tiene?¿En qué forma recibe esos beneficios?¿Qué repercusiones tributarias tiene?

Saludos

Hola buenas tardes Arnau.

Pues en este caso en el caso de reparto de dividendos tendrá el 100% del reparto para él, que es el único modo del que puede obtener los beneficios del mismo si no trabajo de ningún modo para la Sociedad.

Si necesitas más aclaraciones sobre ellos por favor contáctanos por privado y te los aclaramos.

Saludos.

Hola. De 2015 y hasta 2018 tuve un bar con otros dos socios, siendo yo el administrador de la sociedad, con partes casi iguales (yo un 34% y ellos el 33). El bar cerró y al cierre se me adeudaba casi un año de sueldos (yo tenía un contrato como trabajador con nómina, ademas de ser autónomo).

La sociedad ya no tiene actividad, pero aún no está liquidada, sigue existiendo. ¿Puedo reclamar esa deuda a la sociedad? ¿Hasta cuando? ¿Deberían responder mis socios con el 66% de esa deuda? El capital social era menor que la deuda generada

Muchas gracias

Hola buenas tardes Chus.

Sí, la puede reclamar. Contáctenos por privado a [email protected] y le damos opciones.

Saludos.

Hola:

Estoy en el régimen general y como autónoma. Quiero crear una SL unipersonal de la que poder cobrar sin facturar ni tener nómina de la empresa por distintas limitaciones. ¿El reparto de dividendo es el único medio? ¿Cada cuanto se puede hacer reparto de dividendos?

Hola Cristina. Efectivamente.

Saludos.

Buenos dias

Soy el administrador unico de una sociedad limitada, de momento sin actividad porque soy jubilado desde hace unos años. Hay propiedades (casas y terreno) registradas a nombre de esta empresa. Ahora, ser jubilado, quiero poner las propiedades a mi nombre personal y liquidar la mercantil. ¿Me puedes decir qué impuestos tengo que pagar para transferir estas propiedades a mi nombre?

Muchas gracias

Hola Jakob. Para temas tan concretos por favor póngase en contacto directamente con nosotros.

Muchas gracias.

Estimado David, me han oferto la adquisicion del 100% de las cuotas de una SL cuyo actual proprietario esta tratando de transformar en SLU. Inicialmente dempeñare’ toda la actividad. Puedo ponerme en nomina o obligatoriamente tengo que hacerme autonomo? Te lo pregunto porque’ tu articulo muy claro (te felicito) es de hace muchos años y a lo mejor las cosas han cambiado. Por ultimo si nececito personal puedo contratarlo como autonomos o obligatoriamente tengo que ponerlo en plantilla? Y pudiendo escoger que me convendria? Cordiales saludos Paolo

Hola buenos días Paolo!

Esta tabla sigue plenamente vigente del mismo modo. En este caso que tendrías el 100% de participaciones y trabajarías para tu Sl sí que deberías darte de alta en el régimen de autónomos.

Hola David, gracias por este artículo informativo. Mi pregunta es: Si el Administrador de una SL patrimonial (sin actividad, solo alquileres) tiene su residencia fiscal en otro estado de alta tributacion europeo, y alli es autónomo, tambien puede facturarle a su SL? O solo puede facturar si es autonomo es España? Le agradecería mucho si me pudiera contestar esta duda.

Hola Ruth. Para facturar a España en principio, si es empresario ya en el tercer país, podría facturar. Lo que hay que analizar es si la vía de beneficios y cómo debería tributar esa Sociedad Patrimonial. Si agenda una consulta vemos todos los detalles y le podemos dar solución.

Gracias.

Buenas tardes, quiero montar una administración de fincas, en la cual voy a ser el que ejerza como administrador de las comunidades. Al realizar dicho trabajo y ser el único socio y el que ejecuta el trabajo de la empresa por completo, como cobraría por factura ??? Entonces tendría que pagar dos autónomos ??? Estoy un poco perdido, porque tendría que estar de alta como autónomo, pero tendría que facturar con IVA a la sociedad???

Hola Javier. Independientemente que cobres por factura o por recibo de salarios, NO debes pagar dos autónomos, sino solo 1. Llámanos y te comentamos con detalle. Saludos.