En los últimos años se ha extendido de forma exponencial el modo y la forma de prestar servicios de una forma en que la intervención presencial y humana no es necesaria, ya sea porque está automatizado todo el proceso o porque el servicio en sí sea mediante software. Este hecho ha impactado en el IVA servicios electrónicos 2026 de forma relevante.

Todos los países se han tenido que adaptar con leyes tendientes a que la recaudación de este impuesto se quedase en el país de la demanda de dicho servicio.

¿Qué se entiende por servicios electrónicos?

Según las especificaciones de la AEAT se entienden servicios electrónicos, aquí AEAT:

- Servidores Web, alojamiento de sitios web y de páginas web.

- El mantenimiento a distancia de programas y de equipos.

- Acceso o descarga de programas y su actualización. Por ejemplo apps en Play Store Android.

- El suministro de imágenes, texto, información y la puesta a disposición de bases de datos.

- El acceso o descarga de música, películas, juegos, incluidos los de azar o de dinero, revistas y periódicos en línea, contenido digitalizado de libros y otras publicaciones electrónicas.

- Enseñanza a distancia automatizada que dependa de Internet para funcionar y que no necesite, o apenas necesite, de intervención humana. La DGT CV2284-19 y CV3357-20 aclara estos servicios que han dado a múltiples consultas y matiza cuándo se considera servicio electrónico o no.

Y finalmente otros en que sean totalmente automatizados y no se necesite intervenir para que se preste. Algunos servicios pueden ser “interpretables” y lo más adecuado es la consulta de Consultas Vinculantes que ayuden a definirlo.

El IVA Servicios Electrónicos 2026

AQUÍ te explicamos y PUEDES VER CÓMO CAMBIA EL IVA DE TODO EL RESTO DE PRESTACIONES DE SERVICIOS ENTRE la UE y fuera de la UE

Encajarlo en una Prestación de Servicios electrónicos tiene una relevancia muy importante en cuenta a efectos del IVA.

Este tipo de servicio llevarán IVA del siguiente modo, aquí te lo clasificamos:

1.Servicios electrónicos prestados a España

Sean empresas o particulares: SÍ SUJETO a IVA español.

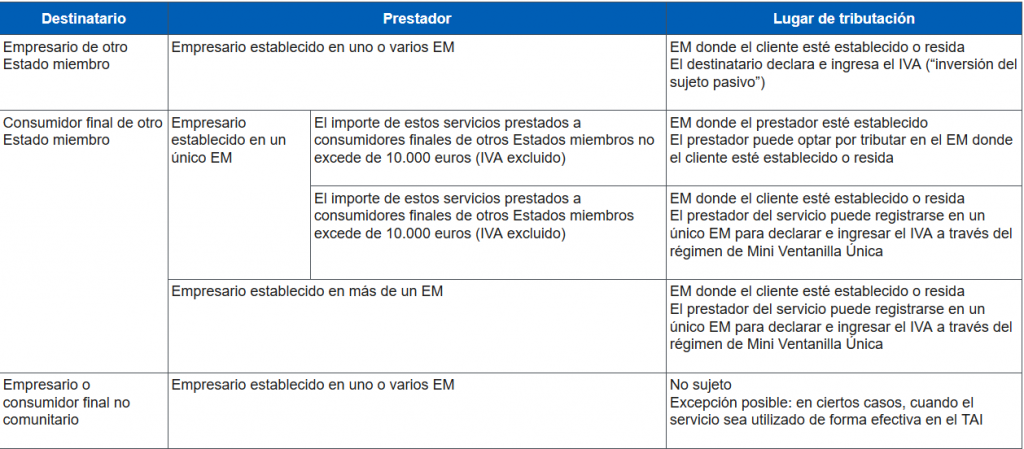

2.Servicios electrónicos prestados a otros países de la UE

- Si son empresas SÍ dadas de alta en el ROI: EXENTO a IVA al ser prestaciones intracomunitarias de servicios.

- Si son empresas NO dadas de alta en el ROI o particulares; opción a IVA español hasta los primeros 10.000€ de base imponible de venta a otros particulares de todos los países de UE distintos a España, después de ese importe (o desde el primer euro,(opcional)) ya debe ir con el IVA del país comunitario al que se preste. Los tipos de IVA de esos países están aquí National VAT Rules. Luego ese iva de cada país recaudado en la ventanilla única modelo 369 se aporta desde la Hacienda española y los distintos IVA’s de otros países la AEAT de España ya los transfiere a los países pertinentes.

¿Quieres que seamos tu asesoría para tu negocio electrónico? Llámanos y cuéntanos.

3.Servicios electrónicos prestados a países de fuera de la UE (incluido UK)

Sean empresarios o particulares, NO SUJETO a IVA.

Excepción: Solo irá con IVA español por la «cláusula de uso efectivo», si el servicio que prestas sabes que va a ser para ese tercero para usarlo específicamente en España.

OJO!! Las operaciones de prestaciones de servicios electrónicos en las que no sea posible verificar de dónde proceden dichos clientes se les aplicará iva español.

CV2202-13. «Igualmente, dichos servicios se entenderán efectuados en el territorio de aplicación del Impuesto sobre el Valor Añadido, estando sujetos y no exentos del citado tributo en el supuesto de que el consultante desconozca la naturaleza de las personas que acceden la web así como su lugar de residencia o establecimiento.

Estos IVA’s recaudados de otros países de la UE, mediante un modelo tributario trimestral, deberán ser liquidados a Hacienda, y ya será la Hacienda española quien lo repartirá a los distintos países de la Unión.

Una de las nuevas novedades desde el 1 de julio de 2021 es en cuanto al límite de los primeros 10mil€ de ventas por las que pueda llevar IVA de sede del prestador, ya que ese límite no debe superarse entre el resultante de la suma de estas prestaciones de servicios electrónicos más las VaDIB (ventas a Distancia de bienes Intracomunitarios).

Llévate gratis nuestro

Llévate gratis nuestro