Dejando a un lado la fecha del albarán, que se genera cuando se entrega el bien o se realiza el servicio, las facturas deben llevar la fecha del momento en que se emiten, de tal manera que las fechas sean correlativas numéricamente. Por ejemplo Fact001, Fact002…

Eso no implica que la fecha del albarán deba eliminarse de la factura, ya que también se podrá incluir. Por ejemplo si la fecha de vencimiento va vinculada a la fecha de albarán, y no de la emisión de la factura.

Reglamentación sobre las obligaciones relativas a la facturación

El reglamento es el Real Decreto 1496/2003 de 28 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación, y se modifica el Reglamento del Impuesto sobre el Valor Añadido, legisla y aclara esta cuestión.

“Dieciocho. Se modifica el artículo 64, que queda redactado como sigue:

«Artículo 64 Libro registro de facturas recibidas:

- Los empresarios o profesionales, a los efectos del Impuesto sobre el Valor Añadido, deberán numerar correlativamente todas las facturas y documentos de aduanas correspondientes a los bienes adquiridos o importados y a los servicios recibidos en el desarrollo de su actividad empresarial o profesional. Esta numeración podrá realizarse mediante series separadas siempre que existan razones que lo justifiquen.”

Las facturas con el software de OKasesores

Con nuestro software online pensado para Autónomo y Pymes ya no deberás preocuparte de todo esto ya que este creará automáticamente tus facturas de forma correlativa.

¡OJO! – En el caso que exista salto de numeración debe justificarse. Por ejemplo tenemos la Consulta nº V2517-09 que lo aclara. En el mismo se expresa textualmente: “Aunque en el artículo 6, apartado 1, letra a) del Reglamento por el que se regulan las obligaciones de facturación no se contemple el supuesto objeto de consulta como uno en los que resulte obligado utilizar una serie específica de facturación, nada impide que por parte de la consultante se inicie una nueva serie específica, cuando dicha utilización permita una mejora en la organización administrativa y coadyuve a las correspondientes comprobaciones de la Administración tributaria.”

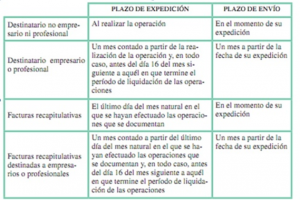

Por último recordar los Plazos Límite de Expedición y Envío de Facturas.

Con carácter general:

- Si el destinatario de la operación no es empresario ni profesional, la factura deberá expedirse y enviarse en el momento en que se realice la operación.

- Si el destinatario de la operación sí es empresario o profesional, la factura deberá expedirse antes del día 16 del mes siguiente a aquél en que se haya producido el devengo del Impuesto correspondiente a la citada operación, incluidas las facturas recapitulativas. El plazo de envío es de un mes a partir de la fecha de su expedición.

Llévate gratis nuestro

Llévate gratis nuestro

Hola.

Me gustaría saber si las facturas que he hecho son correctas. Terminé el año 2021 emitiendo la factura «2021-123» y la primera factura que hice en 2022 es «124», sin ponerle el año. Sería correcto?

Y otra pregunta, si a las facturas de este año las enumerara como «2022-125» estaría bien?

Gracias.

Sí, es correcto. Mientras sean en cada año correlativas en número pueden tener ese formato de 124 o 2022-124, es indiferente.

Saludos.

Buenas tardes,

Contabilizo una empresa que se dedica a la vente de vinos y emite muchísimas facturas cada trimestre.

Yo llevo el orden de la numeración en un papel y voy tachando las que me traen, pero el problema es que esta empresa me cambian las facturas cada dos por tres y tienen un descontrol brutal. Siempre en febrero cuando mando los mayores del 347 veo emitidas, recibidas duplicadas etc…

y estoy agobiada porque intento hacer todo perfecto pero aun así siempre hay fallos. Me gustaría saber si sabéis otro método del control de facturas para tenerlo mas controlado o alguna idea me seria de mucha ayuda.

Gracias

Hola Lucía!

No puedes tener con ellos algún tipo de software de facturación del que tengan ellos acceso que luego se integre en tu contabilidad? Así evitarías muchos de estos errores ya que estos softwares impiden poner el mismo número de factura..

Hola.

La última factura que tengo contabilizada es la n. 2023/ 75 de fecha 15/06/2023 y ahora me traen la n. 2023/76 pero con fecha anterior, 10/06/2023. Se puede hacer una factura con fecha anterior a la última emitida. Me dicen que correlativa debe ser solo la numeración.

Gracias.

Hola Martín. Correcto no es así. Que cambien la fecha de la última factura a día 15 de junio o posterior.

Saludos.