Cómo facturar siendo autónomo es una de las primeras preguntas que asaltan a los nuevos emprendedores que aún no han tenido ninguna experiencia como trabajadores por cuenta propia y están realizando algún trabajo eventual y/o puntual.

¿Ves que incrementan tus trabajos que de inicio eran eventuales y no sabes cómo “legalizar tu situación”? PASOS A SEGUIR

PASO 1

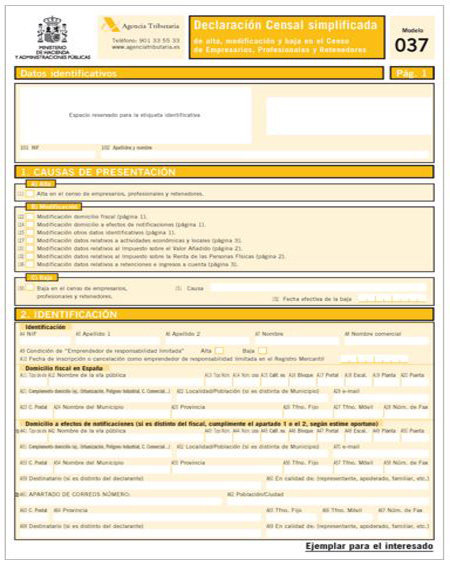

Para justificar tus ingresos por los trabajos que realizas debes darte de alta como empresario individual en Hacienda y así resolver cómo facturar siendo autónomo, vía modelo tributario 036 / 037.

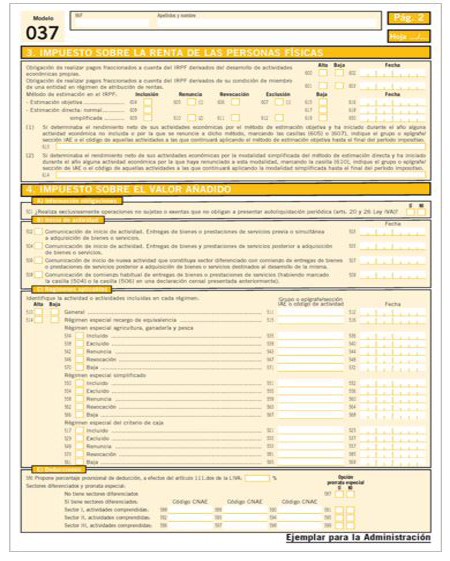

En este modelo según el IAE que te des de alta por la actividad que realices estará obligado a repercutir IVA (excepto en aquellas actividades que están exentas, por ejemplo la de médico)

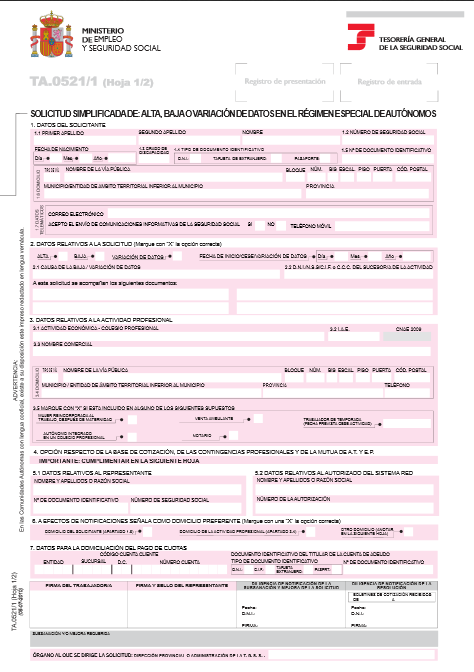

PASO 2

La Ley de la Seguridad Social obliga a quien trabaja por cuenta propia darse de alta en el RETA (Régimen Especial de Trabajadores Autónomos). Desde la Página de la Seguridad Social se puede descargar aquí

IMPORTANTE La Sentencia de La Sala de lo Social del Tribunal Supremo de 29 de octubre de 1997, afirma que no hay habitualidad cuando, a falta de otros indicios, los ingresos obtenidos por dicha actividad no superen el umbral del salario mínimo interprofesional y, por lo tanto, al no reunir los requisitos establecidos en el art. 2 del Decreto 2530/1970, no existe obligación de darse de alta y cotizar en el RETA. Obligación que sólo surgirá en el momento en que sus ingresos superen dicho importe.

Paso 3 Cómo facturar siendo autónomo

Estemos o no de alta en el RETA en Seguridad Social, una vez estamos de alta como empresarios individuales en la Agencia Tributaria será cuando ya podamos emitir facturas y cómo facturar siendo autónomo.

¿Qué datos debe contener la factura?

- Datos fiscales del emisor autónomo de la factura. Que serán nombre y apellidos, número de NIF y dirección fiscal.

- Datos fiscales del receptor de la factura. Los mismo que del emisor.

- Fecha de emisión de la factura.

- Importe de la Base imponible más iva menos retención (si las lleva)

En este caso deberemos distinguir distintos tipos de factura:

Modo1: Soy empresario del IAE grupo 1.

Factura CON IVA

Ejemplo : Base Imponible 200€ + 21% IVA ( 42) = 242€ importe total

Modo2: Soy empresario del IAE grupo 2 y factura a otro autónomo o Empresa

Factura CON IVA Menos Retención

Ejemplo: Base Imponible 200€ + 21% IVA (42€) – 15% Retención(-30€) = 212€

Modo4: Factura de IAE exento de IVA (médico)

Ejemplo: Base Imponible 200€ = 200€ Importe total

Modo5: Factura a una empresa de otro país de la UE que está en ROI (Régimen de Operadores Intracomunitarios) Exento de IVA

Ejemplo. Base Imponible = Importe Total = 200€

¿Quieres que trabajemos en tus temas fiscales y contables? Llámanos y nos encargamos de ayudarte. Presencial y Online. Primera Consulta a Coste 0

Llévate gratis nuestro

Llévate gratis nuestro